工业富联(601138.SH)股价在人工智能(AI)浪潮的催化下经历了一轮显著上涨,市场对其在AI服务器等领域的布局赋予了极高期待,估值水平水涨船高。当市场情绪从狂热回归理性,一个核心问题浮出水面:作为一家互联网设备制造巨头,其高估值究竟由什么来支撑?未来的增长又需要依靠什么来填平估值与基本面的潜在鸿沟?

一、 疯涨的驱动力:AI叙事与短期业绩兑现

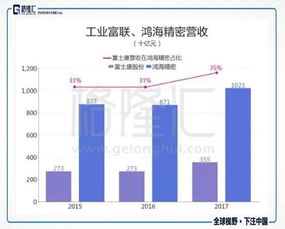

此轮股价上涨的核心驱动力,无疑是全球爆发的AI算力需求。工业富联作为全球服务器制造领域的龙头,深度参与了AI服务器(特别是GPU服务器)的研发与生产,直接受益于下游云服务厂商(如北美大客户)的资本开支周期。短期来看,其财报中云计算业务(尤其是服务器)的收入增长和毛利率改善,为市场预期提供了初步的验证。这波行情本质上是 “AI算力硬件制造商” 的价值重估。

二、 高估值下的“隐忧”:制造企业的本质与估值天花板

尽管故事动听,但市场必须清醒认识到工业富联的底层商业本质:

- 毛利率之困:即便生产高附加值的AI服务器,公司整体仍处于产业链的“制造”环节。与拥有芯片、算法、生态平台的纯粹AI公司相比,硬件制造的毛利率存在天然的天花板。规模效应和成本控制是利润的核心,而非技术溢价。

- 客户集中与周期性风险:公司业绩与少数几家全球顶级云厂商的资本开支高度绑定。这些客户的采购策略受宏观经济、技术迭代周期影响显著,给公司业绩带来较大的波动性和不确定性。

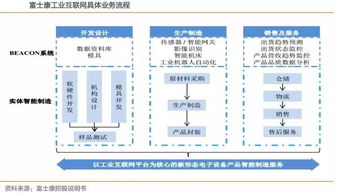

- 技术依赖与创新角色:在AI服务器领域,工业富联的核心优势在于精密制造、供应链管理和全球交付能力,而在最核心的芯片、架构设计上仍依赖上游供应商(如英伟达、AMD)和下游客户的定义。其角色更多是“卓越的执行者”而非“技术的定义者”。

当估值被推升至堪比部分科技平台或软件公司的水平时,其传统的制造业盈利模型能否支撑,便成为一个巨大的“估值之坑”。

三、 填“坑”之道:超越制造,但根基仍在制造

要夯实估值,填平预期与现实的沟壑,工业富联需要从以下几个方面构建更坚实、更可持续的支撑:

1. 纵向深化:提升制造环节的附加值

- 技术集成与设计能力:从OEM/ODM向JDM(联合设计制造)乃至更高层次迈进,更深入地参与客户产品的早期研发与设计,提供从热管理、电源、高速互联到整机架构的一体化解决方案,从而提升单位产品的技术含量和利润空间。

- 先进制造与自动化:持续加码灯塔工厂建设,利用工业互联网、大数据和AI技术优化自身生产流程,将制造成本和效率做到极致,筑高护城河。这是其最根本的立足点。

2. 横向拓展:开辟第二、第三增长曲线

- 赋能行业智能制造:将自身数字化转型的经验和能力产品化、平台化,对外输出“灯塔工厂”整体解决方案。这有助于其业务模式从“卖硬件”部分转向“卖服务与解决方案”,提升业务的稳定性和估值想象空间。

- 关键组件与材料布局:在服务器相关的先进散热(如液冷)、高速连接器、电源管理等关键组件领域进行更深入的研发或战略投资,提升产业链话语权和利润留存。

- 探索新硬件领域:如汽车电子、智能家居终端等新兴智能硬件制造,利用其大规模精密制造平台优势,分散业务风险。

3. 财务表现的持续验证

- 毛利率与净利率的稳步提升:这是证明其“附加值提升”战略成功的关键财务指标。市场需要持续看到AI服务器产品结构优化带来的实实在在的盈利改善。

- 客户结构的多元化:在服务好头部云客户的积极开拓更多元化的客户群体(如其他区域的云厂商、大型企业、政府等),平滑单一周期波动。

###

工业富联的“估值之坑”,本质上是市场对其从“世界工厂”迈向“科技赋能型制造巨头”的预期,与当前仍以规模和成本为核心的盈利模型之间的差距。填平这个坑,不能仅靠AI的宏大叙事,而必须依靠扎实的制造升级、技术渗透和财务数据的逐季兑现。

对于投资者而言,在关注其AI服务器出货量这一“显性指标”的更应密切关注其毛利率变化、研发投入方向及新业务拓展进展这些“隐性指标”。只有当其“制造”的根基愈发深厚,并能从中生长出更具粘性和溢价的服务与技术能力时,当前的高估值才能真正拥有坚实的底座,避免成为空中楼阁。工业富联的不在于脱离制造,而在于重新定义高端制造的价值。